掲載:2020年7月6日

(*in Japanese)

社会課題の認知 / プロフェッショナルと価値創造 I(第3回):「進化するFinTechは金融や社会に何をもたらすのか?Part 1」を2020年6月19日に行ないました。

•科目分類/Group of Course:社会課題の認知 /Recognition of Social Issues

•科目名/Course: TAL.S502 プロフェッショナルと価値創造 I / Professionals & Value Creation I

•プログラム名/Program:「進化するFinTechは金融や社会に何をもたらすのか?Part 1」/ How does the evolving FinTech affect finance and society? Part I

•ゲストスピーカー /Guest Speaker: 星野英志、日本カントリーヘッド Finetiq Limited / Hideshi Roger Hoshino, Japan Country Head, Finetiq Lmited.

•開催日時/Date & Time: 19/Jun (Fri) 18:00-19:30

2020年6月19日(金)、Finetiq Limited・星野英志さんをお迎えし、「進化するFinTechは金融や社会に何をもたらすのか?」のテーマで話題提供いただきました。今回は、本日(19/Jun)をPart 1とし、来週26/JunにPart 2とする2回コースです。本日のPart 1では、Fintechの歴史、及び、キャッシュレス決済をテーマとし、次回(26/Jun)は、海外送金、及び、信用創造がテーマとなります。ToTAL生及びOPEN生合わせ23名の学生が、ZOOM経由参加しました。

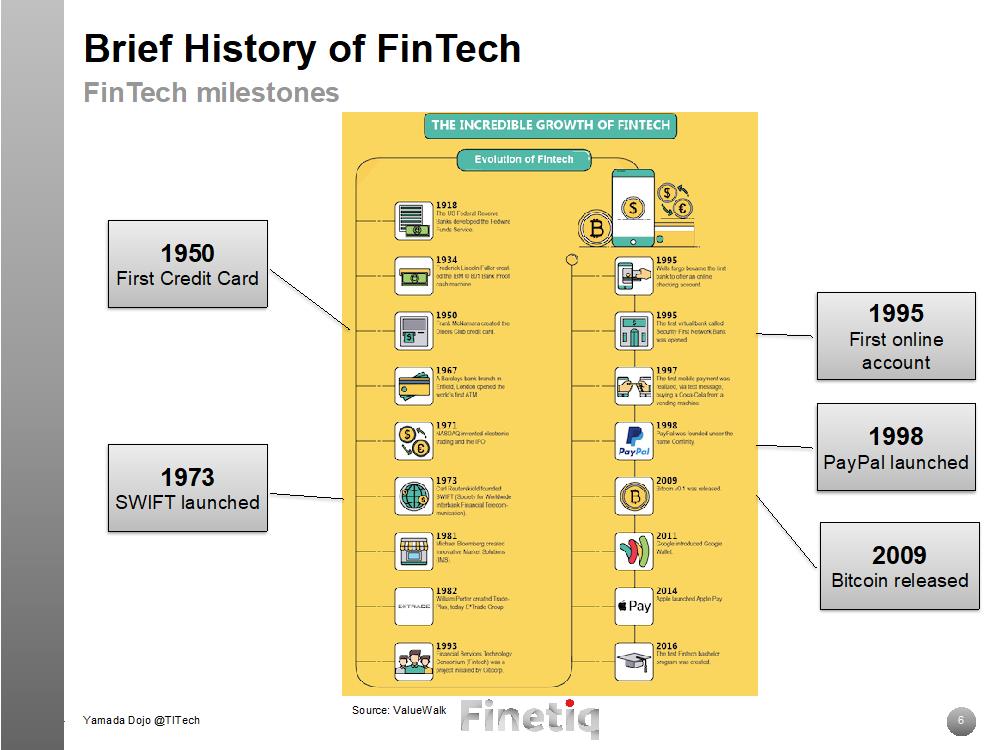

1.Fintechの歴史:

1950年にクレジットカードが登場してからキャッシュレス決済の歴史は始まります。その後、1973年に銀行間送金SWIFT、1995年にオンライン口座、1998年にメールアカウントで決済を行うPaypal、2009年にビットコインが登場します。

2.キャッシュレス決済に関して:

海外と比較して,日本のキャッシュレス化は遅れている。この原因として、「日本は犯罪率が低いため現金を持ち歩くことはリスクにならないこと」「現金を使いやすいインフラが整備されていること」があげられるようです。しかし、外国からのインバウンド消費を考えると、キャッシュレス化を実施することが重要であり、現在経産省を中心にキャッシュレス化を行っているようです。

外国のキャッシュレス決済は、キャッシュレス決済を提供する会社数が少なかったり、キャッシュレス関連のインフラが統一されていたりして、キャッシュレス決済の種類が少ない特徴を持ちます。一方で、日本のキャッシュレス決済は、多くの種類があり消費者が選択しづらいといった課題があり、解決が求められています。例えば、みずほ銀行のJ-coin Payや三菱UFJ銀行のMUFJ Coinなど提案されておりますが、手数料の分配などで課題があり、加入銀行数や小売りの提携先数を増やし切れていなかったり、また新たなキャッシュレス決済が増えたりしているようです。これまでの状況を鑑みて,金融庁が民間の銀行に声掛けをして今後のキャッシュレス決済に関する話し合いを始めたようです。

注目すべきキャッシュレス決済の方法として、FacebookのLibraと中国のCBDCに関して紹介していただきました。Libraは銀行口座なしに金融サービスを受けることが可能なサービスとしてFacebookが提唱したもので、20億人ものユーザが潜在的な顧客であるという特徴を持ちます。キャッシュレス社会に高度なIT技術を導入することで可能になったLibraは、史上初の大規模で国家が制御できない貨幣となりうることから、金融業界に衝撃を与えたと知りました。

中国では中央銀行がCBDCというスマートフォンで利用するデジタル通貨のサービスが開始しているようです。中央銀行主導であるため、普及スピードが速く、中国の総人口である13億人もの潜在的な利用者数が見込まれるものです。さらには、デジタル人民元と人民元の変動相場であるので、ドルの供給量により可能であったアメリカの経済制裁の影響を少なくすることが可能であるといった特徴を持つなどしているようです。

国境をまたいだキャッシュレス社会は技術的には実現可能であるのですが,現金供給量により景気を担ってきた中央銀行の役割をどのように実現するのか等の課題があり、ドル供給により担ってきた安全保障制度に変化を起こす可能性のあるインパクトのあるものであると感じました。つまりは、キャッシュレス決済は、既存の中央銀行と銀行の在り方、貨幣の在り方を変えるものであると感じました。また、キャッシュレス化は、普及スピードが大きいといった特徴を併せ持ちます。世界のキャッシュレス化に遅れないようにするためには、官民が迅速に意思決定と政策実行を行う必要があると危機感を持ちました。

今回はZOOMでのリモート開催でしたが、chat機能によるコメントや質問が、学生より数多く提示され、リアルタイムに星野さんに回答いただく場面もあり、リモートでの長所も出たように思います。ただ、星野さんとのコミュニケーションを持つという点では、直接face-to-faceで行えなかったのは残念でした。

次回Part 2は、1週間後の6月26日に開催します。

(文責:木田航平 工学院機械系エンジニアリングデザインコース M2, OPEN生)